Venituri Din Chirii 2018

Venituri Din Chirii 2018 Ghidul Declarării Veniturilor și Plății Taxelor Aferente Acestora

Venituri Chirii 2018 Calcul Contributii Declarare Youtube

Venituri Din Chirii 2018 Calcul Contributii Declarare Luiza Daneliuc Contabilitate Online

Veniturile Din Chirii Calculul Impozitului Contributii Si Obligatii

Venituri Din Chirii 2018 Calcularea Veniturilor A Contribuțiilor Datorate și Declararea Acestora

Declarația Unică Cum Calculezi Cass Dacă Obții Venituri Din Chirii Anul Acesta

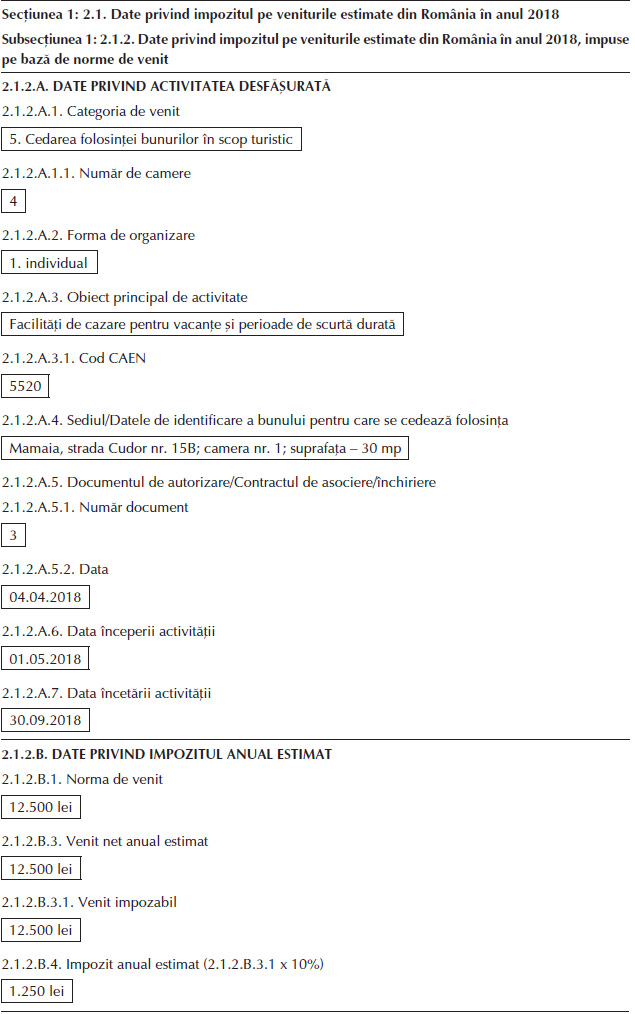

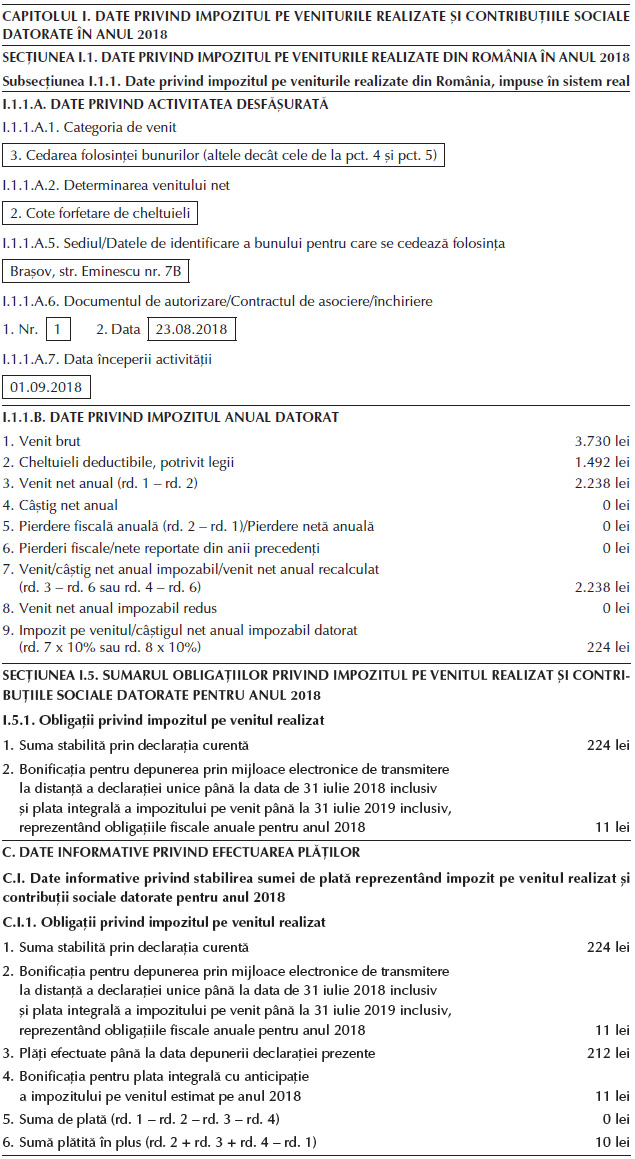

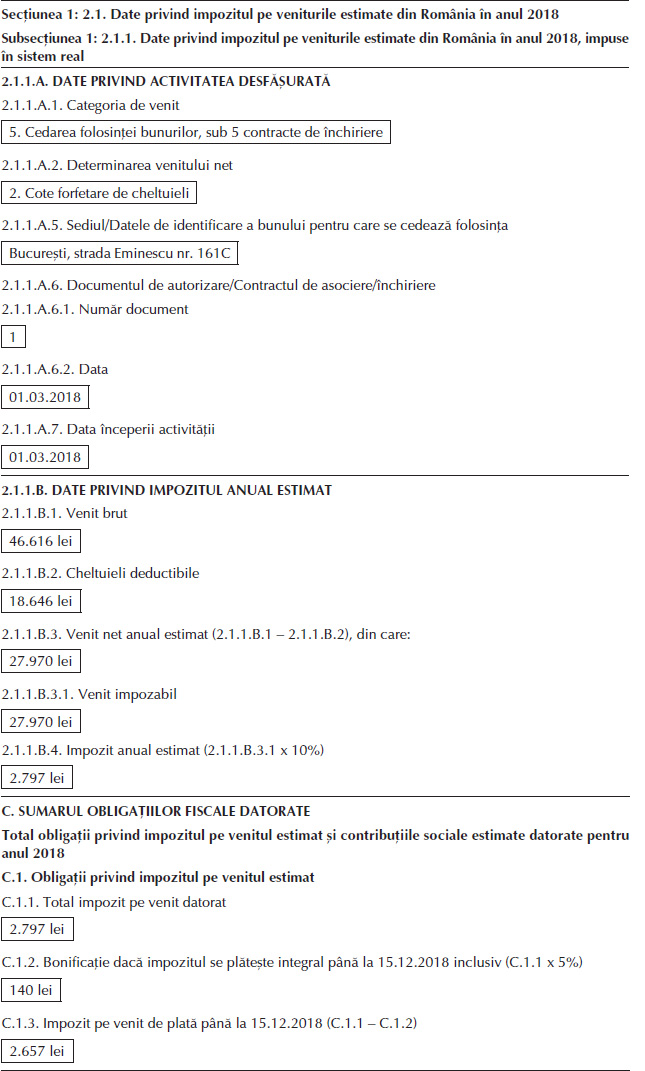

Pentru veniturile din chirii obtinute de persoane fizice incepand cu anul 2018 sunt aplicabile urmatoarele impozite si contributii sociale.

Venituri din chirii 2018. în acest caz declarația 600 se depune în termen de 30 zile de la data la care începe să producă efecte contractul de chirie. Exemplu de calcul al impozitului pe venituri din chirii. Pentru veniturile realizate din chirii incepand cu anul 2018 singurul impozit este cel de 10 sau se mai aplica si alte impozite taxe. 2000 lei 12 24000 lei.

Recalcularea veniturilor din contracte pentru cedarea folosintei bunurilor chirii in usd dolari incasate in 2018. Pentru veniturile din chirii lucrurile stau mai simplu decat in cazul drepturilor de autor atat de simplu incat am reusit sa va explic tot ce aveti nevoie sa stiti in 5 minute de video. Veniturile inregistrate din chirii se impoziteaza incepand cu 1 ianuarie 2020 cu 10 aplicat la o cota de 60 din totalul sumei incasate. Venituri din chirii 2018 calcul contributii declarare.

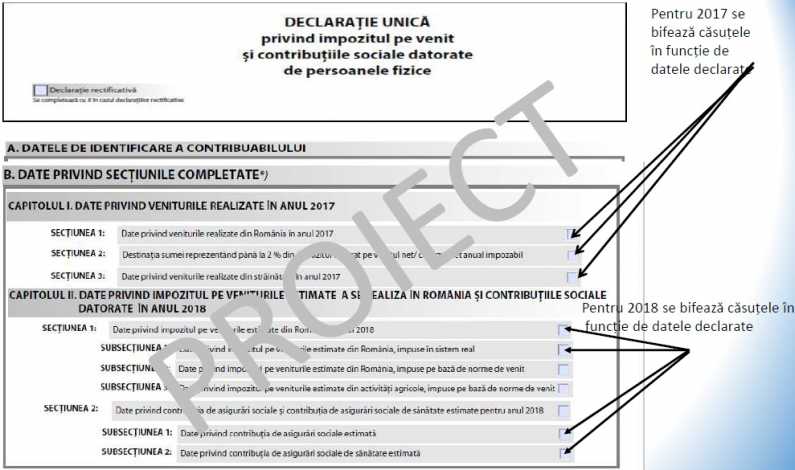

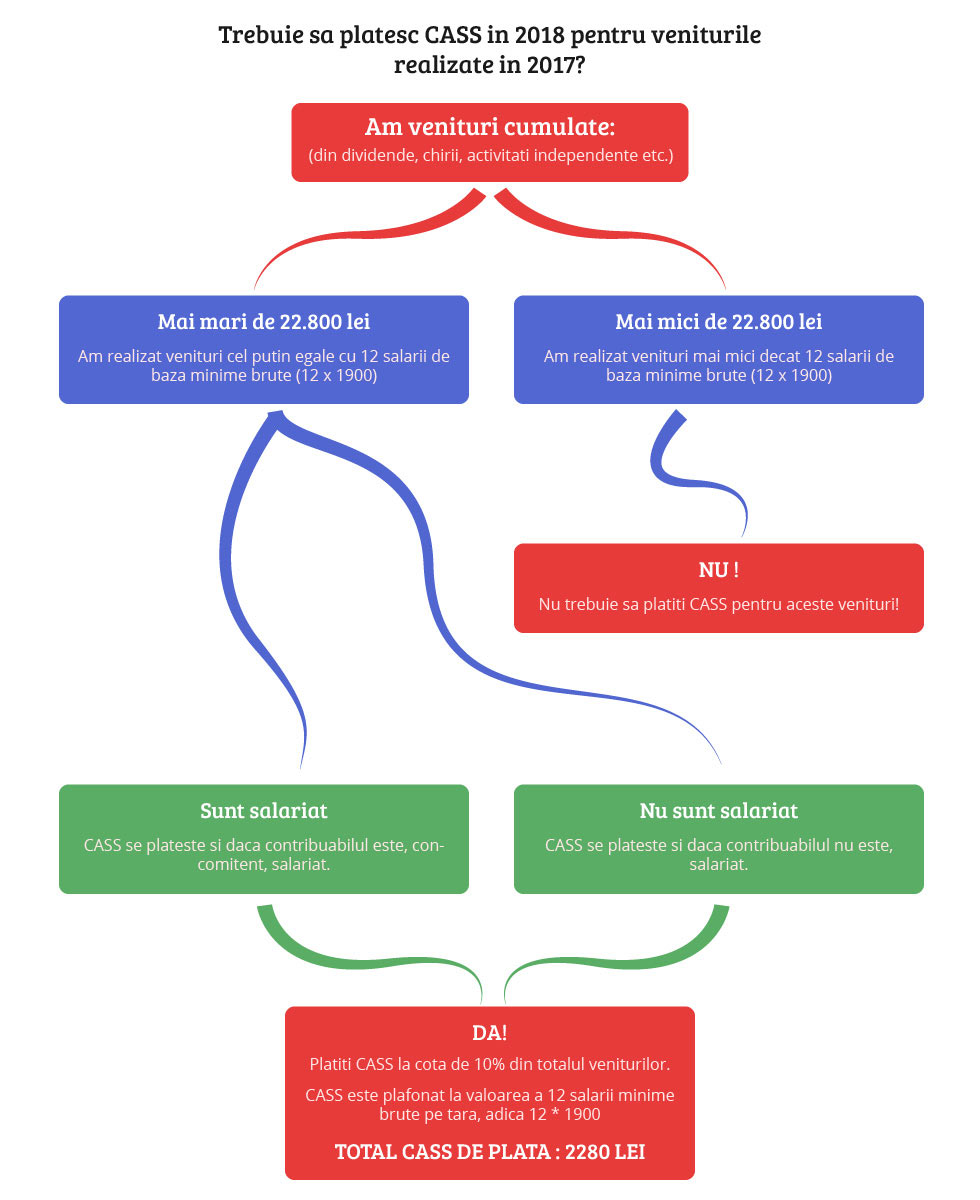

Aşadar în cazul în care în cursul acestui an ai obţinut venituri nete din chirii venitul brut din care se scade cota forfetară de 40 care depăşesc suma de 22 800 de lei 12 salarii minime brute pe economie vei plăti cass de 10 din această sumă adică 2 280 de lei pe an sau 190 de lei pe lună. Declarării veniturilor realizate din românia sau și din străinătate în anul 2017. Avem si un exemplu de completare a declaratiei unice pentru veniturile din. Impozitul pe venituri din chirii in 2019.

Termenul de depunere a declarației unice declarația se depune în anul 2018 până la data de 16 iulie inclusiv de către persoanele fizice care au obligația. Chiria bruta incasata pe un an. Luam in calcul un contract de inchiriere in valoare de 2000 de lei pentru un an. Impozit pe venit in cota de 10.

La diferenta de 60 se aplica procentul de impozit de 10 si obtinem impozitul de plata. Venituri și care optează pentru plata contribuției de asigurări sociale de sănătate. Daca contribuabilul are incheiate un numar de maxim 5 contracte de inchiriere inclusiv impozitul se stabileste prin deducerea reducerea venitului brut cu o cota de cheltuieli forfetare de 40.

Impozitarea Veniturilor Din Cedarea Folosinței Bunurilor Din Derularea Unui Număr Maxim De Cinci Contracte De Inchiriere

Declarația 600 2018 Venituri Din Chirii Theexperts Ro

Declaratia Unica Pentru Venituri Din Chirii In 2019 Ghid Pfa

Top 10 Firme Care Administrează Mallurile Din Bucuresti Au Avut Venituri Din Chirii De Peste 1

Declaratia Unica 2019 Termen 15 03 2019 Mod Completare Pentru Sanatate Dividende Beta Cont Smart

Mecanismul Fiscal Privind Impozitarea Veniturilor Din Inchirierea Bunurilor Obținute De Persoanele Fizice Ii

Declarația Unică 2018 Anaf Va Face Listă Cu Pfa Cei Cu Dividende și Cu Alte Venituri Independente și Ii Va Invita La Indrumare

Model Completare Declaratia Unica Venituri Chirii In Valuta 2019 Youtube

Cass Pentru Veniturile Din Dividende Chirii Dobanzi și Caștiguri De Capital In 2018 Paulopol Attorneys Counselors

Formularul 600 Ai Obținut Venituri Din Chirii Anul Trecut Cum Calculezi Incadrarea In Plafonul Legal Pentru Plata Cass

Pfa și Alte Activități Independente Termen Mfp 2018 Pentru Depunerea Noii Declarații Unice Pentru Impozit și Contribuții

Mecanismul Fiscal Privind Impozitarea Veniturilor Din Inchirierea Bunurilor Obținute De Persoanele Fizice Ii

Trebuie Sa Platesc Cass In 2018 Pentru Veniturile Obtinute Din Dividente Chirii Sau Activitati Independente